【投資一般板】 初心者質問スレッド Part41

■ このスレッドは過去ログ倉庫に格納されています

投資一般についての初心者の質問スレです

株やFXなどについての専門的なことについての質問はそれらの板でお願いします

前スレ

【投資一般板】 初心者質問スレッド Part40

https://medaka.5ch.net/test/read.cgi/market/1625463085/ >>481

>絶対に正しいってわけでもなくて、

誰から見ても絶対に正しいなんてことはないことは分かってます

でも「あなた」は「キャノンの選択は当然」「なんらおかしくない」と評価した訳ですよね?>>473

各々の評価云々じゃなくて「あなた」がそう判断した根拠を聞いてるんですよ

因みに「私」は「悪い借金」だと評価して売却したことは既に書いた通りです >>482

キャノンはお金持ちだから、配当をいっぱい出せてるので、自社株買いの500億円も余裕だと思います

2月25日の自社株買い発表だからコロナ初期でちょっと下がったから買っておこうってことじゃないの

タイミングがどうこうは、結果論だから言ってもしょうがないよ、その時は最善手だと思ったんだろうよ

コロナがその後どうなるか誰も分からなかったし

借金で配当と自社株買いとあなた言ってるけど、

自社株買いしたらその後コロナが酷くなったから、借金してキャッシュ増やして備えたって感じだと思うけれども

キャノンの選択がおかしいと思う理由が無いので、そう思ってるよ

100%正しいと分かってないと言えないなら、議論にならないでしょ

お互いに正しいと思ってることを全部出しあって、どういう結論に達するかのものであって、

100%の根拠を持ってる人しか喋っちゃダメなら、誰も何も言えなくなりますね >>475

>グロースしてるとグロース株

なんか微妙にズレた解釈する人だな

成長過程にある企業、とでも言った方がいいかな

例えばキヤノンだと医療分野が成長してるけど、企業として今が成長過程にあるとはいえないだろ?

だからグロース株じゃない

だから安い(というより低PER)になるのは当たり前

一方Googleとかは今も成長過程にあるグロース株

グロース株の特徴として割高(というより高PER)があるけど、それは将来の成長性を見越してのことなんだよ

大企業とか言ってるがそんなの関係ない

言っておくが、Googleはただの検索エンジンの会社じゃないぞ

キヤノンなんかとは比べ物にならない程の超絶大企業だからな クロス取引では、配当と配当落調整金が相殺されますが、

仮に税引き前配当が100000円だとすると、受け取れる配当は79685円、支払う配当落調整金は100000円で、

合計すると20315円損することになりますよね?

源泉徴収ありの特定口座だったら、年間トータルでマイナスだったら税金は不要ですよね?

この20315円は後から還付されるんですか?

還付されるのはいつですか?年明けですか? >>487

制度信用の売りなら支払う配当落調整金も所得税を引いた額だよ >>487

年明け1/10くらいまでに還付されるよ 質問です。

初心者ですが、楽天証券の投信積立ってどうですか?100円から始めれるようでハードル低いので気になってます! >>492

やればいいじゃん

積み立てる行為自体にいいも悪いもないよ >>488

そうなんですね

自分の場合は逆日歩が怖くて一般信用しかしませんが、そんな違いがあるとは知らず勉強になりました

>>489

>>490

ありがとうございます

還付されさえすれば、配当に関しては完全にプラマイゼロになりますよね? >>492

投資信託で楽天ポイントを貰えることに着目して楽天証券に移る人が多いよ

100円ではダメで一定額以上保持してないともらえないけど

その一定額はハッピープログラム有り無しなどで違ったりする

ポイント関連システムか沢山あって分かりにくいけと調べてみるといいよ

手持ちのポイントで投資信託買うと買い物でのポイント付与がプラス1%なんてのもある

最大限活用すればsbiより随分お得になるかもしれない >>492

楽天の積立はお得だよ

長期投資できるなら損する事も少ないし、100円からでも気軽に始めてみるといい

分配金無しのものを選ぶのと、若くないならリスク取って、大きな金額を入れすぎないように注意するくらいかな 金額もそうだけど、どの投信にすべきかが最も重要

積立で長期投資前提なら、低コストかつ広範囲に分散された時価総額荷重平均型インデックスファンドが基本。

経済の中心は米国であり、全世界は結局は米国経済に左右される、米国内で分散すれば十分、米国外より米国が今後も成長しやすい、と考えるなら米国だけでよい。

楽天・全米株式インデックス・ファンド

SBI・V・S&P500

インデックス・ファンド

SBI・V・全米株式

インデックス・ファンド

eMAXIS Slim 米国株式(S&P500)

より広範囲に分散したい、米国が他国より不利な未来もあり得ると考えるなら全世界がいい。

楽天・全世界株式インデックス・ファンド

SBI・全世界株式インデックス・ファンド

eMAXIS Slim 全世界株式(オール・カントリー)

個人的にはどっちも大差ないと考えているが(全世界も60%は米国だし)、他人にはどちらかと言うと全世界を勧めている

最近は経済を牽引する米国が絶好調過ぎてみんな忘れてるけど、

最初の15年は含み損を抱えたままの可能性はあるよ

15年を過ぎると過去の歴史上は含み損になることはないみたい(今後も絶対にないとは言わないが、まず無いだろうとは思う) 今みたいな円安だと為替ヘッジ有りの方が良いとアドバイス受けました。

為替ヘッジの意味と有無の違いを馬鹿(私)でもわかるようにわかりやすく教えて頂けないでしょうか? マネックス証券ってリアルタイム入金しても、すぐには米国株を買えないんですか? >>500

円決済ならすぐ買えます

ドルに両替してから買う場合は、15時以降に両替すると次の日じゃないと買えない

と理解しております >>501

ドルに両替してから買うのと、円決済で買うのとは、コスト的に差がありますか?

↓をみると、為替の変動がなかった場合、どちらも同じですかね?

https://info.monex.co.jp/news/2021/20210305_04.html#:~:text=%E5%86%86%E8%B2%A8%E6%B1%BA%E6%B8%88%E3%82%82%E7%84%A1%E6%96%99%EF%BC%81,%E6%89%8B%E6%95%B0%E6%96%99%E3%82%82%E7%84%A1%E6%96%99%E3%81%A8%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82

勿論、為替の変動が読める人なら、ドルへの両替と米国株の購入タイミングは別々の方が良いんでしょうけど。 >>503

もう遅いかも、ひと相場終わった感じ、これ以上の伸びしろはあったとしてもわずかじゃないだろうか >>498

為替ヘッジをしていると円安・円高の影響を受けにくくなります

円安の時は有利ですが、逆に円高の時にはメリットを受けることができまさん

また、為替ヘッジにはコストがかかります

よって、これから円安になるだろうという時には為替ヘッジは有効ですが、それ以外のときは不利になります そろそろ石油系から、ガス系に代わりたいんですが、じぶんなりに調べたんですが、見つかりません。 今年から始めた投信積立10万は来年になれば自動で一般NISAに切り替わりますか?ちなみに今年の一般NISAは全額利確して枠がなくってしまいました >>510

NISA口座はそのNISA口座で買ったものじゃないとだめだよ 指値で売注文してて、結局約定しなかったんですが、

新規に注文しようとしても、まだ注文中となってて売却可能数が0株のままです

注文を取り消したくても有効期限切れで取り消し出来ないようです

仕事で一週間程スマホ含めネットが使えない環境になるのですが、これは注文可能となるまでただ「待つ」しかないのでしょうか?

もうそろそろ出発しないとなんですが… S&P500って年平均5〜7%くらい成長するみたいですが、

ここ数年の成長を考えるとこれからかなりの期間停滞、あるいは下落しないと、この数値にはならないのではないでしょうか?

10年くらい停滞してちょうどよかったりしませんか? >>513

もしそうなら買い相場でウハウハ

もしそうでなければ粛々と買い増し >>512

証券会社と商品(日本株・外国株・投資信託など)がわからないので回答つきにくいよ

ざっくりSBIで日本株で当日中注文だったと仮定すると

17〜18時を過ぎた頃には新たに注文できるでしょう

できなかったら別途空売りしておけば1週間後も収支はゼロになるよ >>513

実際、00年代は90年代の反動でそうだったよ

20年代も10年代の反動でそうなるかもしれん >>513

その5-7%という数値はあくまでも過去の結果であって、

今後5-7%になることが決まっているわけじゃない

(要するに、今後その数値になるとは限らない) >>513

過去の数字は一切関係無いです

これから何が起きるかのワクワク大冒険です

株価がこれから年20%で上がり続けていく未来もあり得ます

でもまあ、今から将来を見た時に年利6%くらいで収束可能性は高いと思います

あと、今はマネーが膨らんでいて株価が割高なので下がることも起こりやすい状況ではあります 過去の数字は関係ないです

でも過去の推移を見たところ今後も5-7%で成長しそうです

と教えてくれてるのですね S&P500昨日指数マイナスで終わったのに

今日みたらお金増えてる・・なんで?

為替ってのが影響してるってのは見たんだけど

どういうお金の流れからプラスになるの? >>520

円安だからプラスになった

為替ヘッジありのレバナスだとマイナスになってる 投資始めて2周間目です

とりあえずいろいろ調べてS&P500に1万円いれてみたのですが

あと300万円を積み立てる場合どれくらいの頻度でいくら積み立てるのがいいでしょうか

まだ初心者でビビってチマチマ月1万ずつを考えていましたがこのペースだと用意した資金を有効活用出来なさそうなので・・・

これ以外にも積立NISA申請中で毎月33333円いれていく予定です >>524

積み立てNISAをやっていくのなら、

300万一括ですぐ全部買うのもいいと思います >>524

>300万円を積み立てる場合どれくらいの頻度でいくら積み立てるのがいいでしょうか

いくらかと聞かれれば、合計で300万になるように積み立てればよいです

頻度はどれくらいの期間でそれを積み立てるかによって決めればよいと思います

例えば10年で積み立てないなら、毎月25000円でいいですよ

1年で積み立てたいなら、毎月25万円になります

1ヶ月で積み立てたいなら、毎週75万円、あるいは毎営業日15万円でよいでしょう

予算がちゃんと決められているわけですから、後は期間を決めてみましょう

それが出来れば、後は簡単な割り算で積立額を計算できますよ 余談ですが、例えば1ヶ月で積み立てる場合、長期的にみると一括投資と変わりません

ただ、1ヶ月の中では平均的な価格で購入することが出来ますね

自分が、どういう目的で、どれくらいの期間の平均値で購入するのがよいかを考えてみるとよいでしょう

例えば15年以上かけて平均値で購入すれば、過去の歴史上は含み損になることはありませんでした

暴落した短い期間の平均値で購入すれば、利益を最大化することも出来ます

まずは投資目的を明確にして、自分の性格、リスク許容度によって決めるとよいです 俺はここ10年くらい毎年100〜120万円貯金が増えてたから毎月8万円積み立てしてる

これだと貯金が増えもせず減りもせず投信だけが増える

スポットで買いたくなれば貯金で買えるし

どっかで入用になれば貯金を崩して場合によっては積み立てを減らしてもいいし >>526-529

期間をもう少し考えてみることにします >>524

何度も言われている事だろうけど。

「途中の値動きは分からないが解約時にはスタート時より値上がりしている」事を期待しての投資なら300万一括がいちばん期待リターンは大きい。同一銘柄での投資タイミングの分散は実は精神的な拒否反応を和らげる行動でしかない。本来は毎月の給料から少しずつ積立てる時とかにやむなくしてしまうものだけど、一括投資の金額が結局その時々で拠出できる金額になっているだけ。

投資タイミングではなく投資対象の分散の方がリスクヘッジになるよ。 >>531

それだと期待リターンはたしかに大きいけどリスクも大きくなる。

リスク回避のためにはドルコスト平均法。 >>532

「解約時にはスタート時より値上がりしている事を期待」の場合、ドルコスト平均法はなんのリスク回避にもならず機会損失してるだけなんだよ。計算してみ。

でも最初の仮定を期待しないなら投資しないでしょ。だからドルコスト平均法は投資に慣れてない人の精神的な不安を和らげるだけの手法なんだよ。 暴落があっても救われるから、ドルコストでいい

なんのデメリットが無いしな、機会損失はどうでもいいからね ドルコスト平均法なら下落も味方に付ける事ができるからな ドルコスト平均法だと値動きによっては購入開始時より売却時に値上がりしててもマイナスになるんだけどな。 明日の相場は誰にも分からないのだが値上がりに期待している以上、その時々で投資するなら余裕資金を一括で突っ込むのが正解。それを毎月給料日にやるなら勝手にドルコスト平均法になる。

上の話は、一括で払える300万を無理やり分割させようとしてるのがナゾ。 >>533

言ってる事はわかるがそれは「解約時にはスタート時より値上がりする事が確実」の場合でしょ

「期待」の言葉に金融界で特別な定義があるのか知らんけど

一般的な意味であれば期待は不確実性(リスク)を伴っている

これは言葉遊びの反論なのでどうでもいい >>533

次に計算のほう(こっちがメインの反論ね)

1回目株価1,000円で100万円ぶん購入

2回目株価500円で100万円ぶん購入

3回目株価1,200円で100万円ぶん購入

合計3,833株購入、これを@1,200円で売却すると460万円

1回目株価1,000円で300万円分購入

合計3,000株、これを@1,200円で売却すると360万円

ドルコストのほうが利益が大きい(途中の値動きによる) 投資積立でクレカ利用だと楽天では毎月8日、SBIでは毎月1日となっているのですが

これは不利になるということはないのでしょうか?

ポイントが付くのでお得な気はしますが大勢の利用者が一斉に同じ日に買うことになるなら

カモにされるんじゃないかと心配です 分割購入、いわゆるドルコストの効能

前提として、リスク資産は一定の期待リターンで成長しつつ、日々の価格はあるリスク(統計用語では偏差=√分散)でランダムウォークしていると考える

ある投資資金を一括購入した場合、購入価格のブレはリスク値となり、一年後のリターンはそのまま期待リターンになるだろう

これを例えば12分割して一ヶ月ずつ購入する場合、一年後では、最初に購入した分の期待リターンは12カ月分、最後の購入分では1ヶ月分、ならして考えると資産トータルでは6.5ヶ月分の期待リターンとなるだろう

一方、購入価格については、リスクの部分だけ抜き出して考えると、統計学によれば分散σ2の母集団からn回サンプリングした標本の平均値の分散はσ2/nとなるので、12回分割購入の平均価格のバラツキ(リスク)は、1/√12=1/3.46になる。日々の価格変動リスクが10%の商品なら12分割購入で2.9%位にリスク低減できる。

まとめると、分割購入の効果は一括購入に対して

購入期間の半分に相当する期待リターンを放棄して、

購入価格のリスク(バラツキ)を1/√分割回数 に抑制する

となる >>533

それは投資目的によるでしょ

リターンの最大化が目的なら、そもそもS&P500へ投資すること自体がナンセンスになるし

不安を和らげる「だけ」と軽視する意味も不明だわ

初心者が長期的に比較的安定した資産形成を目的に投資するなら、不安が少ない投資方法を勧める方が適切でしょ >>541

そんな大した規模ではないのでまったく影響はありませんよ

売買は毎日大量にされています >>544

そうなんですね安心しました

月初は有利不利、月末は有利不利と情報多すぎて不安でした >>540

それって50%値下がりした時に3分の1買ったからでしょ。右肩上がりで推移する場合はドルコスト平均法は損になる >>546

だからそう書いてるでしょ

途中の値動きによる 結果的に一括がいいと時もあれば積み立てがいい時もある

でも投信を選ぶような人なら一か八かに近い一括より積み立てが合ってると思う 初心者の質問に答えるスレッドで初心者同士みたいなやりとりが続く 上級者のワイは俯瞰で見てるで( ´ー`)

(やりとりの内容はわかんないけど) 始めた時から値下がりしていくと、積み立ての方が安く買える

値上がりしていくと、積み立ての方が高く買うことになる

始める時に一括で買う方が、その中間で買えるから、損することも得することも減りリスクは小さくなる

これはあってますか?一括で買った方がリスクは小さくなりますよね? >>531は既に逃亡してしまったようだけど

「300万一括がいちばん期待リターンは大きい」

これは>>531がインカムゲインや複利効果を説明した本を読んでそう記憶してたんじゃないかな

ところがキャピタルゲインを主軸にした説明にこの結論を持ってきたから間違ってしまったということだろう 2020年の1月にS&P500へ1月に一括12万投資した場合と

毎月1万円投資を12カ月続けた場合では

12月に前者は利回り12%、後者は利回り13.2%となる

レバ2倍では13.7% vs 23.4%となりドルコスト平均法の圧勝

あくまで過去のデータ

未来もそうなるとは限らないが

「ドルコスト平均法はなんのリスク回避にもならず機会損失してるだけ」ではないことは実証できる >>552

あんたこそ、キャピタルインカム言いたいだけだろ

どちらであっても期待リターンが一番大きくなるのは初期一括というのは間違ってない >>555

つまりリスクヘッジができているということだね >>551

リスクってのはブレ幅のことだ

一括だろうが分割だろうが、(投資金額に対する)リスクは変わらない 買う場合のリスクは下落でしょ

分割するってことは下落リスクを低減すると同時に

上昇したときのリターンも減らしているだよ リスクって基本的に割合(%)で表されるものだから……

(投資の世界では) >>556

何か根本的な勘違いをしている

片方が暴落直前に一括購入するという一方的に不利かつ限定的な条件設定の元でドルコストが有利だったと言われりゃ、そりゃそういうことも起こりうるとしか

問題はそれがどのくらい起こりやすい事象かと言うことなんだけどね ドルコストが有利と主張してる人はいないよ

>>532が話の発端で一括が有利だけどリスク回避の為にはドルコストと言ってる

>問題はそれがどのくらい起こりやすい事象かと言うこと

ではなくて

「ドルコスト平均法はなんのリスク回避にもならず機会損失してるだけ」

であるかどうかを問題にしてたんだけど

わざと話をすりかえてるのならもうこれで終了にしましょう

もう十分だよね

今日はいい天気やわ 531 だけど、まだ議論続いてたのか…

まぁ初心者板なんだし、自分で仮説や前提を立てて納得した投資するなら何でも良いんじゃないでしょうか?結果として儲かったにしろ損したにしろ、最初の仮説や前提と何が違ったのかをちゃんと振り返れば。ただ「結局相場の動きはわからん」とかに行き着いて思考停止しちゃわない事が大事。では。 初心者スレとかはなんも関係無いのよ

自称上級者たちのプライドなのよ、負けられない戦いなのよ 双方が終了宣言すると

すかさず煽り民登場

ホンマにご苦労さまやで 戦闘中は当事者同士がマウント合戦

戦闘終了後は傍観者がマウント合戦

そう、俺もだよw 1日の出来高数百〜2000株(局所的に2万株越えることあり)、1ヶ月の出来高5万株程度の株を持っているのですが、

この株の信用買残が5万株くらいあります(売残は0)。

これって買い注文の大半は信用取引ってことですか?

現物で買った方が維持費とかは安いと思うのですが。

株価は1000円程ですし、取引量的には機関ではなく個人が買ってるんですよね? 質問1:

特定口座、源泉あり、配当受け入れ、株式数比例配分方式で、

今年の取引が、譲渡損益ゼロで譲渡益税徴収額合計がゼロ、

配当収益が10万円で配当所得税徴収額合計が2万円のとき、

年内に10万円の譲渡損を出せば、配当所得税の2万が翌年還付されるって理解であってる?

質問2:

米国株式の配当に対して、米国で10%課税されて、日本では20%課税される。

米国分の課税は確定申告すれば外国税額控除により無条件で全額還付され、

日本分での課税については譲渡損を出して特定口座で損益通算すれば還付されるって理解であってる? 現在emaxisslim米国式に1500万emaxisslim全世界に2000万投資してますが残りの余剰資金で買い増ししようと思ってますがこの両方に資金いれるか1つにまとめてやる方がいいのか?アドバイスお願いいたします >>570

SP500とオルカンですか

目的と額によるけど「余剰」資金であればレバレッジかけるのが良いと思う

iFreeレバナスを検討してみては?

ただしSP500とオルカンも同じ動きをするのでリスクヘッジにはなりません

ヘッジ狙いならゴールドとかもありかも 現在米国株のみに投資しております。リスク分散のためゴールドの売買を検討してるのですが、よくネットで書かれるようなゴールドに投資するのがおすすめ!みたいなものは、

CFDでスワポのような金利調整費を払いながら買い足ししていくのか、

地金屋でインゴッドの現物の購入なのか、

先物なのか、どれの話なのでしょうか? >>573

地金屋でインゴットではなく

SBI証券の金・銀・プラチナ口座などです

(もちろん他の証券会社でも取り扱っていればOK)

リアルな金塊を家に置くのではなく

ブラウザで確認できる数字だけのやりとりです >>574

ありがとうございます!謎が解けました。

手数料など色々調べて比較してみます! すみません教えてください。

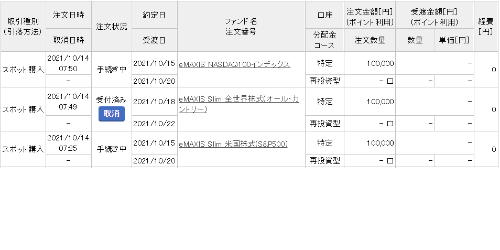

今朝、オルカンとS&P500とNASDAQを注文しました。

ですが、同時刻に注文したのに、オルカンだけ手続きが遅くなっています。

理由ってあるんでしょうか?こういうものなんでしょうか?

よろしくお願いします。 こんな状態です。

投資信託の信託報酬ってどのタイミングで基準価格から引かれてるんでしょうか?

投資信託の信託報酬ってどのタイミングで基準価格から引かれてるんでしょうか?

例えば1%の信託報酬だったとして、1年に1回のタイミングで1%引かれることはないとは思いますが… 指値注文で同じ価格で注文が多数入っている場合、どのようにして注文順を決めるんですか?

早い者勝ちってのはわかるんですが、1ヶ月前からその価格で指値してるのに、全然自分の番が回ってきません

というか、順番を抜かされてることが確実な状況です

例えば、100円で100000株の指値売り注文が入ってることが板で確認でき、歩み値から本日は少なくとも60000株がその価格で約定、次の日も60000株が約定してるのに、自分は約定していない、とかです ■ このスレッドは過去ログ倉庫に格納されています